หนึ่งในวิธีลดภาระดอกเบี้ยเงินผ่อนและช่วยให้เรามีเงินออมมากขึ้นได้ง่ายๆ ก็คือ การ “รีไฟแนนซ์”

การรีไฟแนนซ์ (Refinance) คืออะไร?

การรีไฟแนนซ์ (Refinance) ก็คือ การขอกู้เงินจากสถาบันการเงิน(ธนาคาร) ใหม่เพื่อนำไปชำระคืนเงินกู้ที่มีอยู่ในปัจจุบันกับสถาบันการเงิน(ธนาคาร)เดิม ซึ่งสิ่งที่ผู้กู้จะได้รับประโยชน์ที่ดีกว่าจากเงินกู้ก้อนใหม่ เช่น อัตราดอกเบี้ยที่ต่ำลง ค่างวดที่ต้องชำระลดลง ฯลฯ

หรือ คือ การปิดหนี้สินยอดรวมเงินกู้คงเหลือจากผู้ให้สินเชื่อเดิม(หรือผู้ให้สินเชื่อเดิมแต่เป็นโครงการใหม่) ด้วยเงินกู้จากลูกจากเจ้าหนี้รายใหม่ โดยใช้ทรัพย์สิน(บ้าน)ที่เคยยื่นกู้ไว้มาเป็นหลักประกัน

เงื่อนไขในการรีไฟแนนซ์ก็เหมือนการกู้เงินปกติ ผู้ให้กู้ (ธนาคาร) จำเป็นต้องพิจารณาความสามารถในการชำระหนี้ของผู้กู้ก่อน

แต่การรีไฟแนนซ์ทุกครั้งก็มีค่าใช้จ่ายตามปกติครับ ดังนั้นการดูแต่เพียงว่าดอกเบี้ย (ธนาคาร) ใหม่ถูกกว่า จึงยังคงไม่เพียงพอสำหรับการตัดสินใจ ผู้กู้จะต้องดูด้วยว่าส่วนที่ประหยัดจากดอกเบี้ยที่ลดลงคุ้มกับค่าใช้จ่ายที่จะเกิดขึ้นในการรีไฟแนนซ์หรือไม่?

แล้ว ค่าใช้จ่ายในการรีไฟแนนซ์ มีอะไรบ้าง?

หลักๆ ก็จะเป็นค่าธรรมเนียมในการจดจำนองใหม่ 1% ของราคาประเมิน (ไม่เกิน 200,000 บาท)

-ค่าประเมินราคาหลักประกัน

-ค่าธรรมเนียมในการขอสินเชื่อ

-ค่าอากรแสตมป์

ฯลฯ

แต่การรีไฟแนนซ์ ไม่ใช่ว่าจะทำเมื่อไหร่ก็ได้ะครับ ธนาคารมักจะระบุในสัญญาว่า ถ้ามีการรีไฟแนนซ์ก่อนครบกำหนด 3 ปี หรือบางที่ก็ 5 ปี จะมีเงื่อนไขค่าปรับ ดังนั้นหากจะรีไฟแนนซ์ก็ควรรอให้ครบกำหนดก่อนจะดีกว่าครับ

ข้อดีของการรีไฟแนนซ์

1.

อัตราดอกเบี้ยต่ำกว่าเดิม

2. ให้ระยะเวลาผ่อนผันชำระที่ช้านานขึ้น

3. ให้กู้เพิ่มจากวงเงินค้างที่เหลืออยู่ได้

สมมุติว่าคุณผ่อนบ้าน 30 ปี ผ่อนไปซัก 3 ปีแล้ว การรีไฟแนนซ์จะช่วยลดเวลาการผ่อนชำระให้เหลือเพียง 18-19 ปีได้ ทำให้ประหยัดค่าใช้จ่ายดอกเบี้ยได้เป็นหลักแสนหลักล้านบาท เพื่อเปลี่ยนเงินจ่ายดอกเบี้ยกลับมาประหยัดได้ และยังสามารถนำไปใช้จ่ายในส่วนอื่นๆ ที่จำเป็นของชีวิตแทนได้ด้วย

ใครที่ควรรีไฟแนนซ์บ้าน?

กลุ่มคนที่ผ่อนบ้านนานกว่า 3 ปี และมียอดหนี้คงเหลือมากกว่า 1,000,000 บาท

"3 ปัจจัยก่อนตัดสินใจรีไฟแนนซ์"

1. ดอกเบี้ยที่ลดได้ คุ้มกับค่าใช้จ่ายในการรีไฟแนนซ์หรือไม่

ค่าการประเมินหลักประกัน ค่าจดจำนอง ค่าประกันภัย และอื่นๆ ที่เกี่ยวข้องกับการรีไฟแนนซ์ เมื่อรวมกันแล้วค่าใช้จ่ายเหล่านี้ควรน้อยกว่าดอกเบี้ยที่ประหยัดได้ ไม่งั้นก็ไม่คุ้มค่าต่อการรีไฟแนนซ์แน่นอนครับ

2.

ค่าปรับ จากการปิดสินเชื่อกับสถาบันการเงินเดิม

ต้องตรวจสอบก่อนเสมอ เพราะหากค่าปรับในการคืนเงินกู้ก่อนกำหนดสูงกว่าดอกเบี้ยที่ประหยัดได้นั้นก็ไม่คุ้มค่าครับ (ส่วนมากกำหนดระยะเวลาผ่อนชำระขั้นต่ำไว้ไม่น้อยกว่า 3 ปี)

3.

ตรวจสอบสวัสดิการของนายจ้าง

สำหรับพนักงานบริษัทควรตรวจสอบสิทธิพิเศษจากสถาบันการเงินที่ได้เคยให้กับบริษัทนายจ้างไว้ เช่น ดอกเบี้ยอัตราพิเศษของพนักงานบริษัท วงเงินกู้ยืม หรือระยะเวลาที่ในการผ่อน(ที่นานกว่า) เป็นต้น ครับ

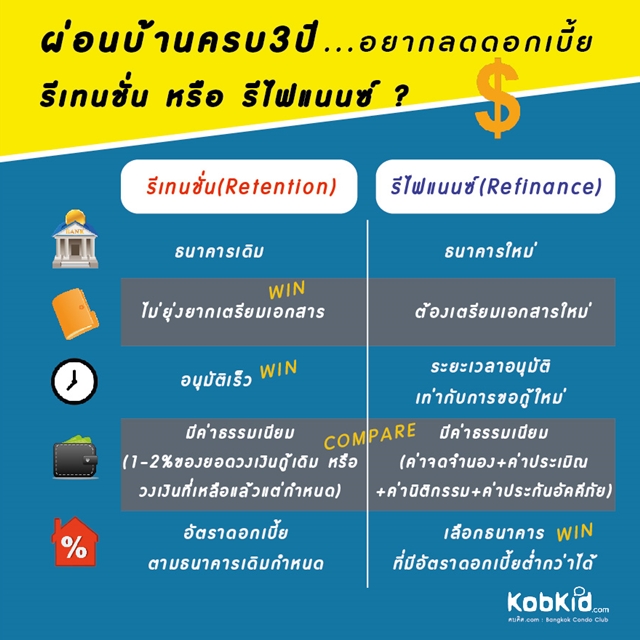

นอกเหนือจากทางเลือกในการ Refinance แล้วยังมีอีกหนึ่งทางเลือกสำหรับผู้กู้ซื้อบ้าน ก็คือ การขอเปลี่ยนอัตราดอกเบี้ยเงินกู้กับธนาคารเดิมหรือที่เรียกกันว่า “Retention” ซึ่งเป็นทางเลือกที่สะดวกรวดเร็ว และไม่มีค่าใช้จ่าย แต่การทำ Retention มักจะไม่ได้รับส่วนลดอัตราดอกเบี้ยมากเท่ากับการ Refinance ซึ่งก็ทำให้สองวิธีนี้มีข้อดีข้อเสียแตกต่างกันไป

ก็ถ้าเปรียบเทียบทางเลือกระหว่างการ Retention กับการ Refinance แล้ว เอาเข้าจริงก็ไม่แตกต่างกันมากครับ เพียงแค่การ Refinance อาจจะยุ่งยากกว่าเล็กน้อย

แต่ทั้งนี้อยากให้พิจารณาถึงความต้องการของตัวเราก่อนเป็นอันดับแรก

เหตุผลที่คนส่วนใหญไม่ได้ทำการรีไฟแนนซ์คืออะไรรู้ไหมครับ? ..ก็เพราะ ไม่รู้! หรือขาดความรู้ที่ถูกต้องทางด้านการเงินนั่นเอง ทั้งที่การประหยัดดอกเบี้ยเท่ากับคุณมีเงินออมมากขึ้น มีเงินเพิ่มมากขึ้นก็สามารถนำไปเก็บออมเพื่อการเกษียณ เพิ่มค่างวดในการผ่อนชำระ หรือเก็บไว้เป็นทุนการศึกษาให้ลูกได้มากขึ้น เห็นมั้ยครับว่าชีวิตที่ดีล้วนมาจากการวางแผนจริงๆ

ก็เนี่ยล่ะครับ กับการวางแผนจัดการที่ดีขึ้นแม้เพียงเล็กน้อย ก็ช่วยทำให้คุณมีเงินเหลือในกระเป๋าเพิ่มขึ้นแล้วล่ะครับ เยี่ยมไปเลย!

คลิก เรียนรู้เพิ่มเติมเริ่องการวางแผนการเงิน